← 統計検定テキスト 一覧

📊 対象級:2級 | 重要度:B(標準)

一様分布(連続一様分布)

要点(BLUF)

- 連続一様分布 U(a,b) は、区間 [a,b] の中ならどこでも同じ確率密度をとる最も単純な連続分布。確率は「密度 × 幅 = 面積」で読む。

- 期待値は区間の中点 2a+b、分散は区間幅の2乗に比例して 12(b−a)2。

- 0 から 1 までの一様乱数は、逆関数法によって他のあらゆる分布の乱数を作る「種」になる。

f(x)=b−a1 (a≤x≤b),E[X]=2a+b,V[X]=12(b−a)2

1. 概念:区間内なら「どこも同じ起こりやすさ」

連続一様分布とは、ある区間 [a,b] の中であれば、どの値も同じ「起こりやすさ」を持つ連続型の確率分布です。確率変数 X がこの分布に従うことを X∼U(a,b) と書きます。

イメージは「長さ b−a の棒の上に、絵の具を一様にベタ塗りした」状態です。棒のどこを切り取っても、同じ厚さで絵の具が乗っています。この「厚さ」が確率密度であり、区間内でずっと一定の高さになります。

具体例:

- バスが10分間隔で来るバス停に、時刻を気にせずランダムに着いたときの「待ち時間」は、おおよそ U(0,10)(単位:分)。

- 時計の秒針が止まった瞬間の角度は、U(0,360)(単位:度)とみなせる。

- コンピュータが生成する「乱数」の基本形は U(0,1)。

2. 定式化:PDFとCDF

確率密度関数(PDF)

連続一様分布の確率密度関数(PDF)は、区間内で一定値、区間外でゼロです。

f(x)=⎩⎨⎧b−a10(a≤x≤b)(それ以外)

高さが b−a1 なのは偶然ではありません。確率密度関数は全区間で積分すると必ず 1 になるという大原則(全確率=1)から決まります。底辺 b−a × 高さ h の長方形の面積が 1 になるには、h=b−a1 でなければならないからです。

要するに:高さ b−a1 は「面積を1にするための辻褄合わせ」で自動的に決まる値であって、覚える前に作れる値です。

累積分布関数(CDF)

累積分布関数(CDF) F(x)=P(X≤x) は、密度を a から x まで積分した「左からの面積」です。

F(x)=⎩⎨⎧0b−ax−a1(x<a)(a≤x≤b)(x>b)

区間内では F(x)=b−ax−a という**1次関数(直線)**になります。これは「左端 a からどれだけ進んだか」を「区間全体の幅」で割った割合そのものです。

要するに:連続一様分布の確率は、面積を計算するまでもなく「区間に占める割合」で読める。P(X≤x) は単に「a から x までが全体の何割か」。

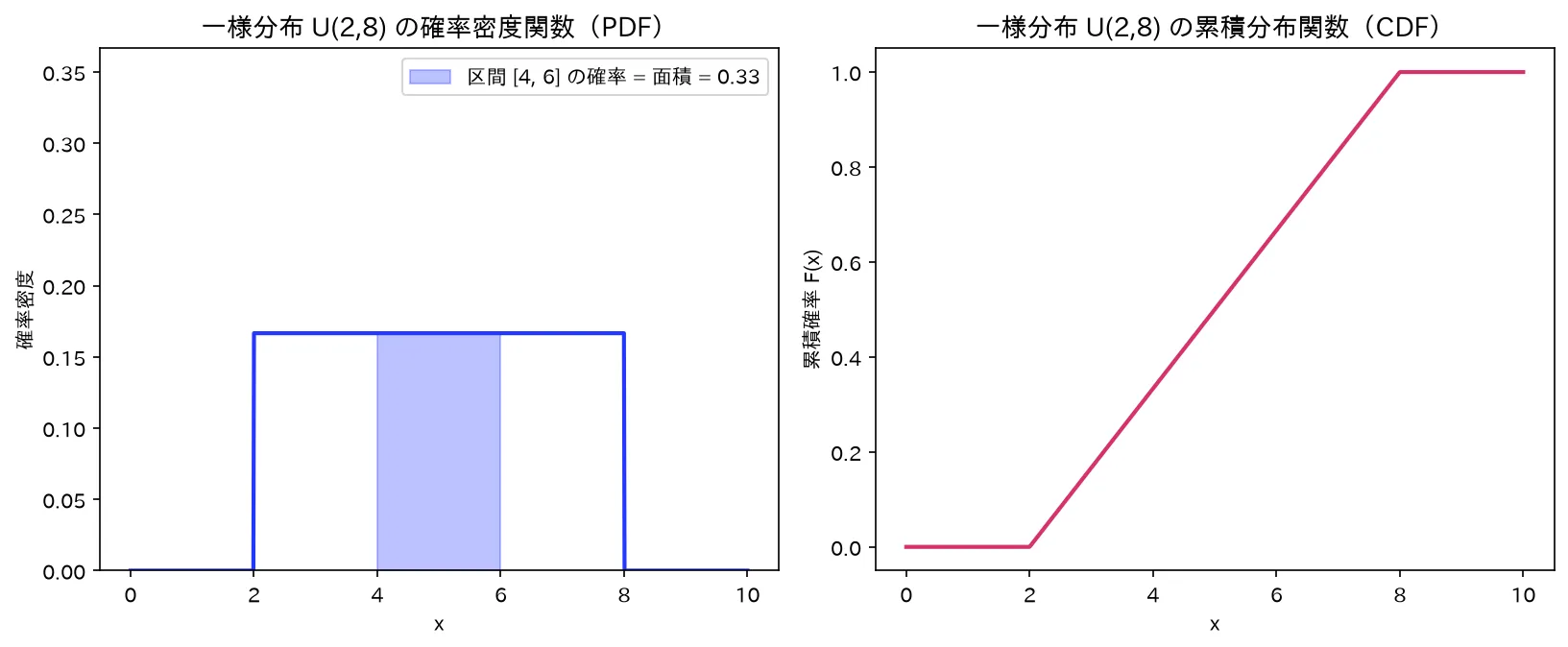

PDFとCDFの形(イメージ)

左:PDFは区間[2,8]で一定値1/(b-a)の長方形(塗った区間[4,6]の面積が確率)。右:CDFは区間内を一定の傾きで0→1へ。図は simulations/ichiyou_bunpu_keijou.py で生成。

PDFは「区間内で一定高さの長方形」、CDFは「区間内で一直線に立ち上がる傾斜」になります。

xychart-beta

title "連続一様分布 U(2,6) の PDF(確率密度関数)"

x-axis "x" 0 --> 8

y-axis "密度 f(x)" 0 --> 0.4

line [0, 0, 0.25, 0.25, 0.25, 0.25, 0.25, 0, 0]

xychart-beta

title "連続一様分布 U(2,6) の CDF(累積分布関数)"

x-axis "x" 0 --> 8

y-axis "確率 F(x)" 0 --> 1

line [0, 0, 0, 0.25, 0.5, 0.75, 1, 1, 1]

上の2図は a=2, b=6(幅 4)の場合です。PDFは区間 [2,6] で高さ 6−21=0.25 の平らな台、CDFは x=2 から x=6 にかけて 0 から 1 へまっすぐ登る直線になります。

3. 確率の計算:確率=面積(=幅の割合)

連続一様分布で「X がある区間 [c,d] に入る確率」は、その区間の長方形の面積です。高さが一定 b−a1 なので、面積は単純に「幅 × 高さ」になります。

P(c≤X≤d)=(d−c)⋅b−a1=b−ad−c(a≤c≤d≤b)

要するに:確率は「知りたい区間の幅 ÷ 全体の幅」だけ。積分記号に身構える必要はありません。

具体例:X∼U(0,10)(待ち時間が0〜10分の一様)のとき、

P(3≤X≤7)=10−07−3=104=0.4

「3分以上7分以下待つ確率は40%」。区間幅4分が全体10分の40%を占めるからです。

なお連続分布では、ある1点ぴったりの確率は0です。

P(X=c)=b−ac−c=0

幅ゼロの長方形は面積ゼロだからです。このため連続一様分布では ≤ と < を区別する必要がありません(P(X≤c)=P(X<c))。

4. 期待値の完全導出:E[X]=2a+b

期待値は定義どおり「x × 密度」を全区間で積分します。

E[X]=∫abxf(x)dx=∫abx⋅b−a1dx

定数 b−a1 を積分の外に出します。

=b−a1∫abxdx=b−a1[2x2]ab=b−a1⋅2b2−a2

ここで b2−a2=(b−a)(b+a) と因数分解すると、b−a が約分されます。

=2(b−a)(b−a)(b+a)=2a+b

要するに:期待値は区間のちょうど真ん中。左右対称な分布なので、重心が中点に来るのは図形的にも当然です。積分しなくても対称性から 2a+b と即答できます。

5. 分散の完全導出:V[X]=12(b−a)2

分散は V[X]=E[X2]−(E[X])2 で求めます。まず E[X2] を積分します。

E[X2]=∫abx2⋅b−a1dx=b−a1[3x3]ab=b−a1⋅3b3−a3

b3−a3=(b−a)(b2+ab+a2) と因数分解すると、b−a が約分されます。

E[X2]=3(b−a)(b−a)(b2+ab+a2)=3a2+ab+b2

次に (E[X])2=(2a+b)2=4a2+2ab+b2 を引きます。通分のため両者を 12 分母にそろえます。

V[X]=3a2+ab+b2−4a2+2ab+b2=124(a2+ab+b2)−3(a2+2ab+b2)

分子を展開して整理します。

4(a2+ab+b2)=4a2+4ab+4b2,3(a2+2ab+b2)=3a2+6ab+3b2

V[X]=12(4a2−3a2)+(4ab−6ab)+(4b2−3b2)=12a2−2ab+b2=12(a−b)2=12(b−a)2

要するに:分散は区間幅 b−a の2乗に比例する。幅が2倍になればばらつき(分散)は4倍、標準偏差は2倍。位置 a,b そのものではなく「区間の広さだけ」でばらつきが決まるのが一様分布の特徴です。標準偏差は 12b−a=23b−a。

6. 離散一様分布との区別(混同注意)

「一様分布」には離散と連続の2種類があり、公式が違います。2級では主に連続一様分布が問われますが、離散版と取り違えると公式を間違えます。

| 連続一様分布 U(a,b) | 離散一様分布(1,2,…,n を等確率) |

|---|

| 値のとり方 | 区間 [a,b] の実数すべて | 1,2,…,n の飛び飛びの整数 |

| 表す関数 | 確率密度関数 f(x)=b−a1 | 確率質量関数 P(X=k)=n1 |

| 期待値 | 2a+b | 2n+1 |

| 分散 | 12(b−a)2 | 12n2−1 |

| 例 | 待ち時間、乱数 U(0,1) | サイコロの目 |

サイコロ(n=6)は離散一様分布で、期待値 26+1=3.5、分散 1262−1=1235≈2.92 です。これに連続版の公式 12(b−a)2 を当てはめてはいけません(区間幅で計算する連続版とは別物)。どちらも分母に 12 が出るため、形が似ていて混同を誘います。

7. 応用:逆関数法(一様乱数がすべての種になる)

U(0,1) の一様乱数が重要なのは、これさえあれば**逆関数法(逆変換サンプリング)**で他の任意の連続分布の乱数を作れるからです。2級では深い計算までは問われませんが、「一様分布が乱数生成の出発点である」という位置づけは押さえておく価値があります。

仕組み:作りたい分布の累積分布関数を F とします。U∼U(0,1) を1つ引き、その逆関数に通した

X=F−1(U)

は、ちょうど分布 F に従います。

なぜ成り立つか:X=F−1(U) の累積分布を計算すると、F が単調増加なので

P(X≤x)=P(F−1(U)≤x)=P(U≤F(x))=F(x)

最後の等号は「U(0,1) では P(U≤u)=u」(U(0,1) のCDFが u そのもの)という一様分布の性質から来ます。結果 P(X≤x)=F(x) となり、X が望みの分布 F に従うことが示せました。

指数分布の例:パラメータ λ の指数分布は F(x)=1−e−λx。これを u について解くと逆関数は

x=F−1(u)=−λ1ln(1−u)

なので、U(0,1) の乱数 u を −λ1ln(1−u) に変換すれば、指数分布の乱数が得られます。

要するに:一様分布は「面白みのない平らな分布」ではなく、CDFの逆関数を通すことであらゆる分布へ変身できる原材料。変数変換の詳細は 確率変数の変換・モーメント母関数・積率 を参照。

8. 試験での問われ方(2級)

2級では計算と性質の確認が中心で、難所はありません。典型は次の4タイプです。

- 期待値・分散の値を答える:U(a,b) の数値を与え、2a+b、12(b−a)2 に代入させる。標準偏差まで聞かれることも。

- 区間に入る確率:P(c≤X≤d)=b−ad−c の「幅の割合」計算。

- PDF/CDFの形の理解:密度が一定(長方形)、CDFが直線、といったグラフ選択や記述。

- 離散一様との区別:サイコロ(離散)に連続の公式を当てない、など概念の取り違えを問う。

⚠️ 引っかけポイント・頻出論点

- 離散と連続の公式を取り違える:サイコロは離散(12n2−1)。区間 [a,b] の連続には 12(b−a)2。分母が同じ 12 なので「12を見たから連続」と早合点しない。

- 確率を「面積」で読むのを忘れる:連続分布では密度の値そのものは確率ではない。f(x)=b−a1 は確率ではなく高さ。確率は必ず幅をかけた面積。

- 1点の確率を0でないと思う:連続なので P(X=c)=0。よって ≤ と < は区別不要。離散の感覚を持ち込むと間違える。

- 分散は位置で変わらないと意識する:U(0,4) も U(100,104) も幅は同じ 4 なので分散は等しい(1216)。中心位置は分散に無関係。

9. よくある疑問(Q&A)

Q1. 連続一様分布で、密度 f(x)=b−a1 が1を超えることはありますか?それは確率なのに変では?

あります。たとえば U(0,0.5) なら f(x)=0.51=2。これは矛盾ではありません。連続分布では f(x) は**確率ではなく確率密度(高さ)**で、1を超えてかまいません。確率になるのは「密度 × 幅=面積」のときだけで、面積(確率)は決して1を超えません(区間 [0,0.5] 全体でも 2×0.5=1)。

Q2. なぜ分散の分母が 12 なのですか?覚えるしかない?

覚える必要はありません。導出の通り、E[X2] の通分(3 分母)と (E[X])2 の通分(4 分母)をそろえる最小公倍数が 12 です。3 と 4 の最小公倍数が 12 だから、という機械的な結果です。導出を一度自分でたどれば、12 は自然に出てきます。

Q3. サイコロも「すべて同じ確率」だから連続一様分布の公式 12(b−a)2 で計算していいですか?

いけません。サイコロは離散一様分布(目は飛び飛びの 1∼6)なので、分散は 12n2−1=1235 です。連続の 12(b−a)2 に b=6,a=1 を入れると 1225 となり誤り。連続版は「区間に実数が詰まっている」前提の公式で、6個の点しかないサイコロには使えません。

Q4. P(X=c)=0 なら、その値は絶対に起きないということですか?

いいえ。「確率が0」と「起こりえない」は連続分布では別物です。X は区間内のどこかの実数を必ずとるので、ある特定の値も「起こりうる」が、無限個の候補に対する1点の確率は0になります。連続分布では「点」ではなく「区間(幅のある範囲)」で確率を考えるのが約束事です。

Q5. U(0,1) だけ特別に重要なのはなぜですか?

逆関数法の原材料だからです(§7)。U(0,1) の乱数 u を作りたい分布のCDFの逆関数 F−1 に通せば、その分布の乱数 F−1(u) が得られます。コンピュータの乱数生成は「まず U(0,1) を作り、そこから変換する」のが基本戦略なので、U(0,1) はすべての分布の出発点になります。

10. まとめ

- 連続一様分布 U(a,b) は、区間 [a,b] で密度が一定 b−a1 の最も単純な連続分布。高さは「面積を1にする辻褄合わせ」で自動的に決まる。

- 確率は「密度 × 幅 = 面積」で読む。P(c≤X≤d)=b−ad−c は「知りたい幅 ÷ 全体の幅」。

- 期待値は中点 2a+b(対称性から即答可)、分散は幅の2乗に比例して 12(b−a)2(積分から導ける)。

- 離散一様(2n+1, 12n2−1)と公式を取り違えないこと。分母 12 が共通なのが混同の元。

- U(0,1) は逆関数法 X=F−1(U) によって、あらゆる分布の乱数を生む種になる。

関連ノート