📊 対象級:4級 ・ 3級 ・ 2級 | 重要度:A(頻出)

時系列データの処理 ── 指数・増減率・移動平均・成長率(なぜ成長率は幾何平均なのか)

要点(BLUF)

- 指数(index number)=ある時点を基準=100にして他時点を相対化した値。。基準時の意味(100は「基準と同じ」)を取り違えない。ラスパイレス指数=基準時数量 をウェイト/パーシェ指数=比較時数量 をウェイト(3級=単純指数、2級=ラ/パ)。

- 増減率(変化率) 。前期比・前年同月比。小さい変化なら対数階差 で近似できる(数理の裏付け)。3級。

- 移動平均=前後 項を平均して細かい変動(ノイズ)を均し傾向を見る平滑化。項数が多いほど滑らかだが端が欠損し変化への追従が鈍る。3級。

- 成長率(年平均)=幾何平均(CAGR)。。複利=率の積だから、平均は積の平均(幾何平均)。算術平均で出すと複利の整合が崩れる(最頻出誤解)。2級。

対象級について:指数(基準時=100)・増減率・移動平均は統計検定3級が中心です。ラスパイレス/パーシェ指数と、幾何平均で出す年平均成長率(CAGR)は2級の頻出論点。対数階差(log差分)や連続複利は準1級以降の時系列・金融データへの橋渡しとして触れます。前トピック 標準化(z得点)・偏差値・チェビシェフの不等式 ── 標準化≠正規化/偏差値に上限なし/どんな分布でも成り立つ歯止め でやった「データを共通のものさしに乗せ替える」発想は、ここの「基準時を100にそろえる指数」とそっくりです。

結論:時系列を読む4つの道具

時系列データ(時間順に並んだデータ)を読むための基本道具は4つです。まず結論から。

| 道具 | 式 | 一言でいうと | 級 |

|---|---|---|---|

| 指数 | 基準時を100にして「基準の何%か」で見る | 3級 | |

| 増減率 | 1期前から何%増減したか(前期比・前年同月比) | 3級 | |

| 移動平均 | 前後 項の平均 | ギザギザ(ノイズ)を均して傾向を見る | 3級 |

| 成長率(年平均) | 「毎年一定率なら年率いくら」=幾何平均 | 2級 |

この記事で絶対に外してほしくない核心を先に3つ。

- 成長率の平均は「幾何平均」で出す。算術平均は間違い。「+100%と−50%の平均は+25%」は誤りで、正解は0%です(往復して元に戻るので)。理由は「成長は掛け算(複利)で積み上がるから」。これを導出まで説明します。

- ラスパイレス=基準時の数量で重みづけ、パーシェ=比較時の数量で重みづけ。どちらの時点の数量を使うかだけの違いです。取り違えが頻出。

- 移動平均は項数を増やすほど滑らかになるが、端が欠け、急な変化に鈍くなる。「滑らかさ」と「追従性」はトレードオフです。

1. 指数(index number)── 基準を100にそろえる

単一の系列の指数

ある時点(基準時)の値を 、比べたい時点を とすると、指数は

要するに:基準時を「100」という物差しに固定して、ほかの時点が「基準の何%か」で表したものです。 なら基準より20%高い、 なら基準と同じ、 なら5%低い。

単位が違う系列(円・個・kg)でも、それぞれを指数にすれば同じ土俵で増減を比べられます。これは前トピックの標準化(標準化(z得点)・偏差値・チェビシェフの不等式 ── 標準化≠正規化/偏差値に上限なし/どんな分布でも成り立つ歯止め)が「平均0・標準偏差1にそろえて比べる」のと同じ、“ものさしを揃える”発想です。

⚠️ 基準時の取り方で見え方が変わります。基準を不況の年にすると、その後がすべて高く見えます。指数を読むときは「いつを100にしているか」を必ず確認しましょう。

複数品目をまとめる物価指数:ラスパイレスとパーシェ

品目が複数あると、「価格 を、どの数量 で重みづけて1つにまとめるか」という問題が出ます。ここでどの時点の数量を重み(ウェイト)に使うかで2つの流派に分かれます。これが2級の頻出論点です。

ラスパイレス指数(基準時の数量 をウェイト)

要するに:「昔(基準時)と同じ買い物カゴを、今の値段で買うといくら?/昔の値段ではいくら?」の比です。分子も分母も数量は昔のまま( で固定)、価格だけを動かします。

パーシェ指数(比較時の数量 をウェイト)

要するに:「今(比較時)の買い物カゴを、今の値段で買うといくら?/昔の値段ではいくら?」の比です。数量は今のもの()で固定します。

フィッシャー指数(両者の幾何平均)

要するに:あとで述べる「上振れしやすいラスパイレス」と「下振れしやすいパーシェ」の真ん中を取った指数です。

3つの違いは「数量をどの時点で固定するか」だけ。表にまとめます。

| 指数 | ウェイト(数量) | イメージ | 実際の使われ方 |

|---|---|---|---|

| ラスパイレス | 基準時 (昔で固定) | 昔のカゴを今の価格で買うと | 消費者物価指数(CPI)・企業物価指数 |

| パーシェ | 比較時 (今で更新) | 今のカゴを評価する | GDPデフレータ |

| フィッシャー | 両者の幾何平均 | 両方の偏りの中間 | 理論上の「理想指数」 |

実務でラスパイレスがよく使われるのは、比較時の数量を毎回調べ直さなくてよい(昔の数量を据え置けばいい)ので調査コストが低いからです。

💡 覚え方:ラスパイレス=基準(昔)固定、パーシェ=比較(今)で更新。「ラ」の指数は分子分母とも数量が でそろっている、と確認すれば取り違えません。

なぜ「一般にラスパイレス ≧ パーシェ」になりやすいのか

ここは2級でよく問われます。ただし注意が必要で、これは**いつも必ず成り立つ不等式ではなく、現実のデータで起きやすい”傾向”**です。理由は経済の「需要の法則」=**値段が上がると買う量が減る(価格と数量が逆の動き)**にあります。

- 値上がりした品目は、人々が買うのを減らします → 今の数量 は小さい。

- パーシェは今の数量 で重みづけるので、値上がり品目の重みが軽くなり、指数が下がります。

- ラスパイレスは昔の数量 で固定なので、値上がり品目を「昔の多かった数量のまま」重く評価し続け、指数が高めに出ます。

つまり「価格の上がり方」と「数量の減り方」が逆相関のとき になりやすい。逆相関でない(一緒に上がる)ケースでは逆転もあり得るので、試験で「必ず 」と書くと誤りになり得ます。

2. 増減率(変化率)── 1期前から何%変わったか

要するに:1期前と比べて何%増減したか。 して%で表します。

- 前期比:直前の期と比べる。

- 前年同月比:12か月前の同じ月と比べる。アイスや暖房器具のような季節商品は、前の月と比べると季節の影響を拾ってしまいます。同じ季節どうし(去年の同じ月)と比べることで、季節の影響を打ち消すのが前年同月比のねらいです。

指数との関係でいうと、増減率は「1期前を基準(100%)にした指数から100%を引いたもの」。指数が水準の相対化、増減率はその1期ぶんの差分です。

補足:対数の差は増減率の近似(準1級以降への橋渡し)

少し進んだ話ですが、変化が小さいときは「対数の差」が増減率とほぼ一致します。コードや数式が苦手な方は読み飛ばして構いません。

倍率を と書くと、対数の差(log差分)は

要するに:「+3%」くらいの小さな変化なら、対数の差をとっても増減率とほぼ同じ値になります。なぜ役立つかというと、複数期の倍率は掛け算 ですが、対数をとると足し算 になって扱いやすいから。金融で「対数収益率(log return)」が好まれる理由でもあります。ただし が大きい(例:+50%)と近似は崩れるので、小さい変化限定の話です。

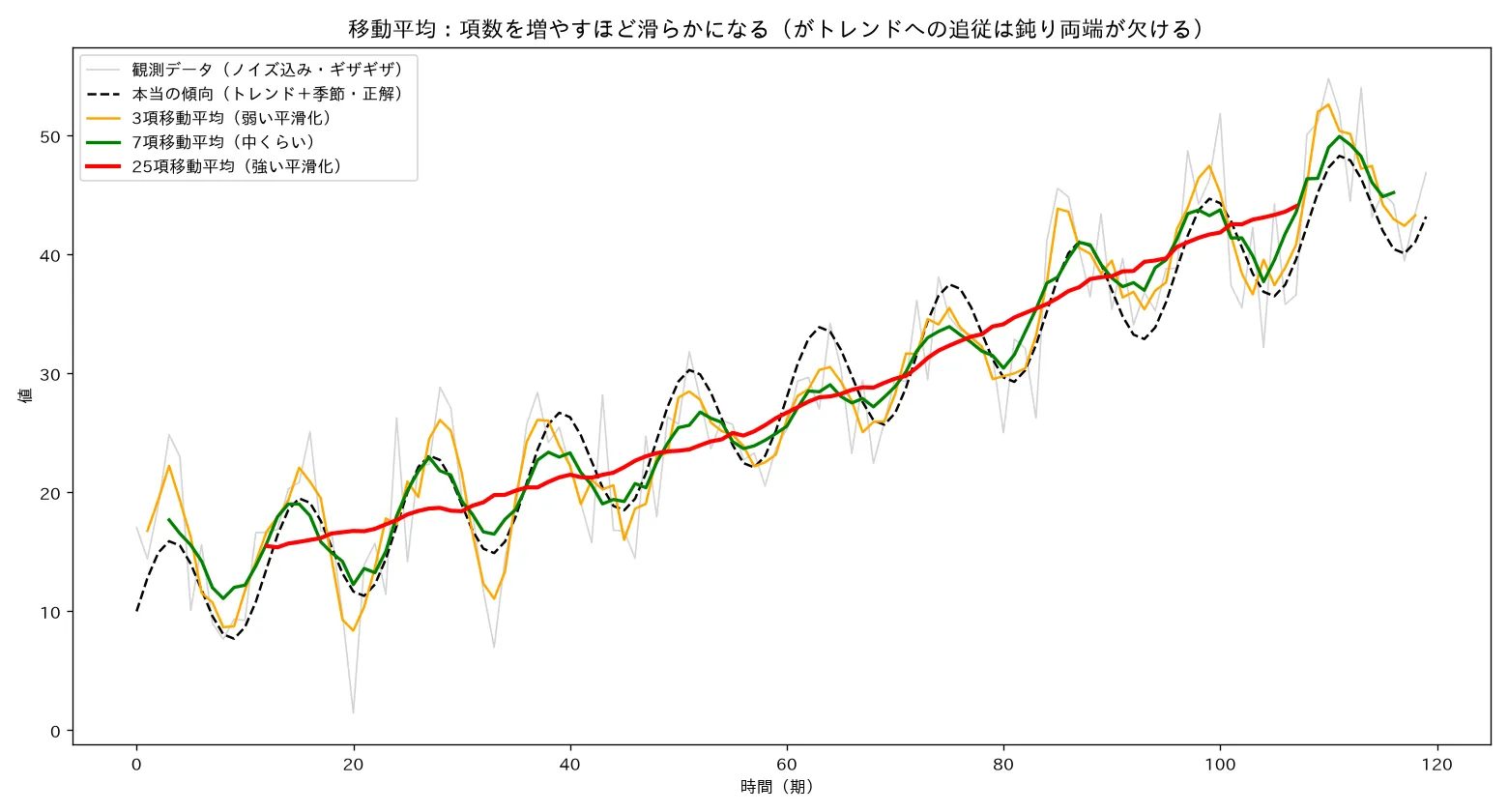

3. 移動平均(moving average)── ギザギザを均して傾向を見る

定義(奇数項)

注目する点 を中心に、前後 個ずつ(合計 個)を平均します。

たとえば3項移動平均()なら、5番目の移動平均は です。

要するに:注目点の前後をならして1点に潰すと、細かいギザギザ(短期のノイズ)が消えて、全体の傾向(トレンド)が浮かび上がります。

偶数項は「両端を半分」にする(中心化移動平均)

4項のような偶数項だと、中心がデータ2点の間に来てズレてしまいます。これを直すため、両端を0.5倍して中心を合わせます(中心化移動平均)。

月次データの12項移動平均は1年ぶんをまるごと均すので、季節変動を消すのに使えます(季節調整の入口)。

弱点:端が欠ける/急な変化に鈍い

前後 個がないと計算できないので、最初の 個と最後の 個は値が出ません。データ10個に3項移動平均なら、出てくるのは2番目〜9番目の8個だけ。最新の値が出ないので、移動平均は予測には向きません。

そして項数を増やすと滑らかになりますが、そのぶん端の欠損が増え、急な変化や季節の山谷への追従が鈍くなります。滑らかさと追従性はトレードオフです。下のグラフは、項数を増やすほどギザギザが減っていくイメージ(残ったノイズの大きさ)です。

xychart-beta

title "項数を増やすほど残るノイズは小さくなる(σ=4 の例)"

x-axis "移動平均の項数" ["1(なし)", "3項", "7項", "25項"]

y-axis "残ったノイズの大きさ" 0 --> 4.5

bar [4.0, 2.31, 1.51, 0.8]

このグラフの値は「ノイズの標準偏差 を、 項で平均すると に縮む」という理論値です。なぜ で割れるのかは「数式の直観的意味」で説明します。

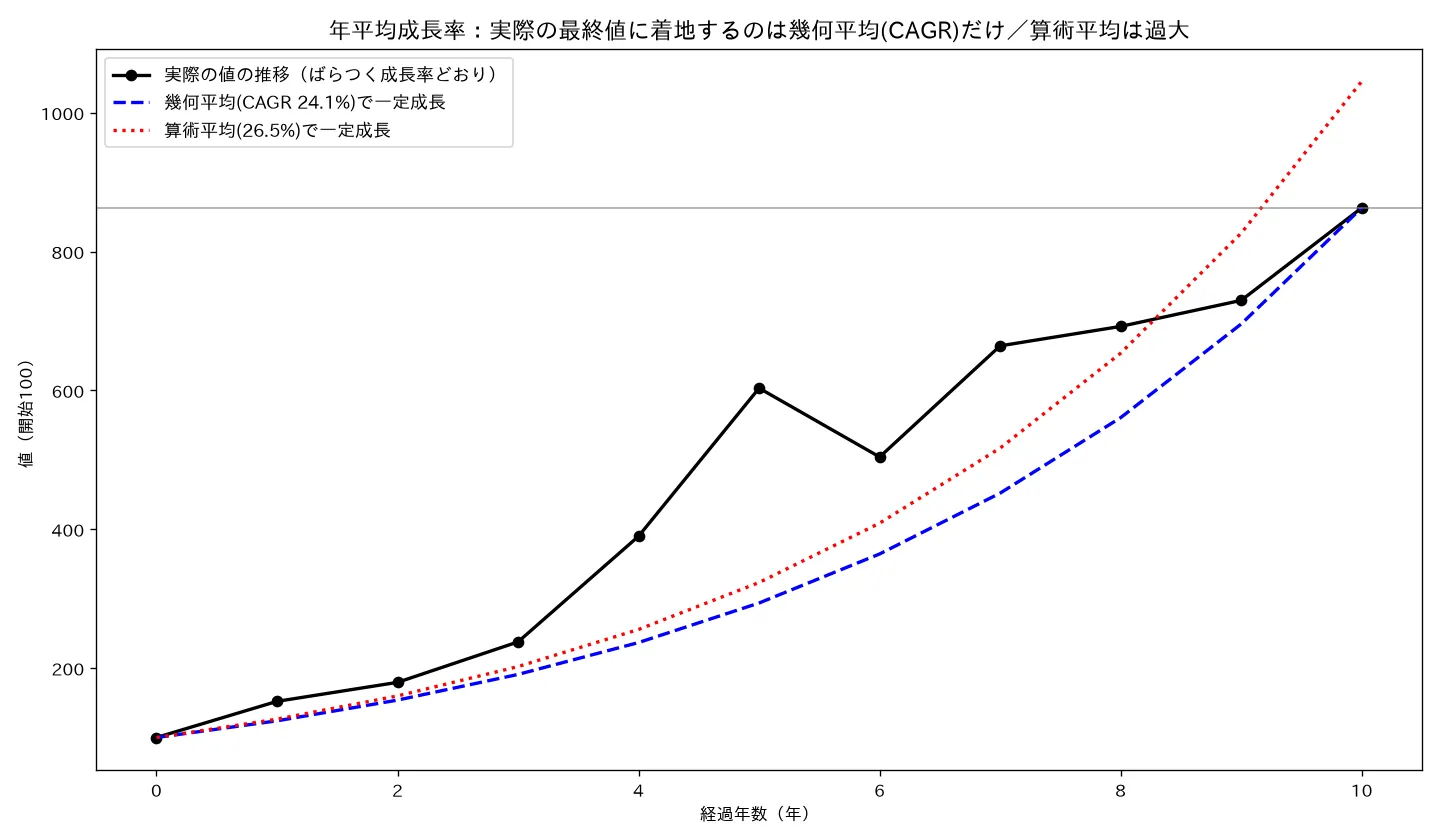

4. 成長率(年平均成長率・CAGR)── なぜ幾何平均なのか

ここがこのトピックの山場です。「率・倍率の平均は、足し算の平均(算術平均)ではなく、掛け算の平均(幾何平均)で出す」。これが2級の頻出かつ最頻出の誤解ポイントです。

定義

期で から に変化したとき、「毎年一定の率 で複利成長したと見なすと年率いくらか」が**年平均成長率(CAGR)**です。

各年の成長率 で書くと

要するに:年平均成長率は「各年の倍率 を全部掛けて、年数ぶんの累乗根をとったもの(=幾何平均)から1を引いた値」です。導出と「なぜ算術平均はダメか」は「数式の直観的意味」でフルに示します。

数式の直観的意味

1. なぜ成長率は幾何平均なのか(CAGR の導出)

出発点:成長は「足し算」でなく「掛け算」で積み上がる(複利)。 各期で前年の 倍になるので、 期後は

ここで「毎年同じ率 だったら同じ に着く」ような を年平均成長率と定義する:

両辺を 乗すれば

右辺はまさに たちの幾何平均。つまり「掛けて積み上がる量(率=比)の代表値は幾何平均」。これは一般原則で、比・倍率・成長率を平均するときは幾何平均(→ 代表値 ── 平均・中央値・最頻値の定義と使い分け(外れ値への強さ・歪んだ分布での大小関係) の平均の使い分け)。

なぜ算術平均ではダメか(数値例で破綻を示す)

2年で「+100%(2倍)→ −50%(半分)」と動いたとする。実際は で**元に戻る=年平均成長率0%**であるべき。

- 算術平均: → 「年25%成長」と出る。だが で元の値に戻らず矛盾。

- 幾何平均: → 。 でちゃんと元に戻る。

算術平均が誤るのは、 を足してしまうと複利(積)の構造を壊すから。 は積で決まるのに、和の平均はそれを再現できない。

AM–GM 不等式との関係:相加平均 ≥ 相乗平均(、等号は全 が等しいとき)。変動があるほど両者の差が開く=算術平均は成長率を必ず過大評価する(ばらつくほど過大)。だから成長率は幾何平均で出さねばならない。

2. なぜ移動平均は平滑化するのか

平均操作は独立な変動(ノイズ)の分散を に縮める。 真の傾向 にノイズ が乗ったモデル を考える( は平均0・分散 で互いに独立)。区間内で傾向 がほぼ一定とみなせる範囲で 項平均すると、ノイズ部分は

要するに:独立なノイズを 個平均すると、ノイズの散らばり(標準偏差)は に縮む。項数 を増やすほどギザギザ(高周波の変動)が打ち消し合って消え、傾向 が残る。これが「ならすと滑らかになる」の数理(→ 散らばり(ばらつき)の指標 ── 範囲・四分位範囲・分散・標準偏差・変動係数(なぜ偏差を2乗するか/なぜn−1で割るか) の分散、後の 中心極限定理(CLT) と同じ の発想)。

トレードオフ: を大きくすると滑らかになる(分散 が小さい)が、(a) 端の欠損が 個ずつ増え、(b) 区間内で が一定という仮定が崩れて急な変化に追従できず鈍る(位相遅れ)。平滑さと追従性は二律背反。

3. ラスパイレス vs パーシェ:ウェイトの違いと大小関係

両者の差は分子分母の数量ウェイトだけ( か )。価格 は同じでも、重みが違えば加重平均の値がずれる。

一般にラスパイレス ≥ パーシェ になりやすい傾向(厳密な恒等不等式ではなく経験則)。理由は需要の法則=価格と数量の負の相関:

- 値上がりした品目( 大)は消費が減る → 比較時数量 が小さい。

- パーシェは ウェイトなので、値上がり品目の重みが軽くなり指数が下がる。

- ラスパイレスは古い 固定なので、値上がり品目を昔の高い数量のまま重く評価し続け、指数が高めに出る。

形式的には、価格相対 と数量変化 が負相関のとき (共分散が負)。正相関なら逆転もあり得るので「常に 」と断言するのは誤り(→ ⚠️)。フィッシャー は両偏りを幾何平均で相殺するため、理論上の「理想指数」とされる。

4. 増減率と対数階差( 差 ≈ 増減率)

倍率を とすると、対数階差(log差分)は

のマクローリン展開は()

なので が小さければ 。要するに:小さな変化なら「対数の差」と「増減率」はほぼ一致する。

実務でのうれしさ(理論的裏付け):

- 加法性:複数期の倍率は積 だが、対数を取れば和 になる。CAGR は (対数の算術平均)の指数として書け、幾何平均=対数空間での算術平均であることが見える。

- 対称性:+10%→−10% は単純増減率では元に戻らない()が、対数では と符号付きで素直に足せる。連続複利(log return)が金融で好まれる理由。

- ただし が大きいと近似は崩れる( で 、誤差約2割)。近似は小変化限定。

⚠️ 引っかけポイント・頻出論点・級ごとの差

- 成長率を算術平均で出す(最頻出誤解):率・倍率の平均は幾何平均。算術平均は複利と整合せず、ばらつくほど過大評価(AM–GM)。「+100%と−50%の平均は+25%」は誤り(正解は0%)。

- ラスパイレス/パーシェの取り違え:ラ=基準時 、パ=比較時 。「ラスパイレスは基準(昔)固定、分子分母とも 」。覚え方=ラ→基準( の 0)。式の分子分母で数量の添字が揃っているか確認。

- 「常にラスパイレス≧パーシェ」と断言する:これは需要法則(価格と数量の負相関)による傾向で、恒等的な不等式ではない。正相関なら逆転し得る。試験で「必ず成り立つ」と書くと×になり得る。

- 移動平均の端点欠損:最初と最後の 個は値が出ない。 項移動平均でデータが 個なら出力は 個。最新点が出ないので予測には使えない。

- 偶数項移動平均:中心がずれるので両端 0.5 倍の中心化が要る。単純に4個を1/4ずつ足すだけだと位置がずれる。

- 指数の基準時の意味:100は「基準時と同じ水準」。 は「マイナス80%」ではなく「基準比80%=20%減」。増減率は (%)。基準の取り方で見え方が変わる(基準時を不況の年にすると以降が高く見える)。

- 前年同月比 vs 前期比:季節商品(アイス・暖房)は前期比だと季節変動を拾う。前年同月比は同じ季節どうしを比べて季節性を相殺する狙い。

- 移動平均の項数と平滑度:項数大→滑らか(ノイズ分散 )だが端欠損増・追従鈍化。平滑さと追従性はトレードオフ。

- 対数階差の近似は小変化限定: は 小のとき。大きな変化では使えない(準1級以降の時系列・金融データで前提を問われ得る)。

- 級差:3級=単純指数・増減率・移動平均(読み解き+単純計算) → 2級=ラ/パ/フィッシャー指数・幾何平均で成長率。対数階差・連続複利・季節調整の本格論は準1級以降の時系列へ接続(→ 標準化(z得点)・偏差値・チェビシェフの不等式 ── 標準化≠正規化/偏差値に上限なし/どんな分布でも成り立つ歯止め の標準化と同様、ここが上位級の土台)。

- 出題範囲は改訂されうるため受験前に最新の範囲表で要確認(特に2級でフィッシャー指数の扱いは年度差あり)。

よくある疑問

Q1. ラスパイレスとパーシェ、結局どっちを覚えればいい?

両方です。覚え方は「ラスパイレス=基準時(昔)の数量 で固定、パーシェ=比較時(今)の数量 で固定」。式の分子・分母で数量の添字(0 か か)がそろっているかを確認すれば取り違えません。実務ではラスパイレス(CPI)が主流、という事実もセットで。

Q2. 「ラスパイレス ≧ パーシェ」は暗記していい?

“傾向”として覚えるのはOKですが、「必ず成り立つ」と思い込むのは危険です。これは「値上がりすると買う量が減る(価格と数量が逆相関)」という現実の傾向から来るもので、逆相関でなければ逆転もあり得ます。試験で「常に成立」と断定する選択肢があれば疑いましょう。

Q3. なぜ成長率に算術平均を使ってはいけないの?

成長は掛け算(複利)で積み上がるからです。各年の倍率 を足して平均すると、掛け算の構造が壊れ、最終値を再現できません(必ず過大評価になります)。「率・倍率・成長率の平均は幾何平均」と覚えてください。

まとめ

- 指数:基準時を100にして相対化。複数品目はラスパイレス(基準時数量 )かパーシェ(比較時数量 )で重みづけ。フィッシャーは両者の幾何平均。

- 増減率:1期前から何%変わったか。季節商品は前年同月比で季節を相殺。小変化なら対数の差で近似できる。

- 移動平均:前後 項を平均してノイズを均す。ノイズは に縮む。ただし端が欠け、項数が多いと追従が鈍る(滑らかさと追従性のトレードオフ)。

- 成長率(CAGR):各年の倍率の幾何平均。算術平均は複利を壊して過大評価になるので使わない。

次は 2変数の記述(散布図・共分散・相関係数)── 相関≠因果/rは直線関係しか測れない/外れ値1点で激変(散布図・相関係数)に進みます。ラスパイレス/パーシェの大小を決めた「価格と数量の逆相関」は、まさに2変数の関係=相関の話につながります。

対応するシミュレーション

simulations/idou_heikin_heikatsu.py- 何を示すか:傾向(ゆるい上昇トレンド)+季節変動+ランダムノイズを合成した時系列に、3項・7項・25項の単純移動平均をかけ、項数が増えるほどギザギザ(ノイズ)が消えて滑らかになる一方、端が欠け追従が鈍る(25項は季節1年ぶんを潰し季節変動まで消える)ことを可視化。ノイズ低減 は傾向が平坦な系列で移動平均値そのもののブレを測って確認(季節つき系列で「元データ−移動平均」を測ると取りこぼし分が混じり逆に増えるため、純粋なノイズ低減は平坦系列で測る必要がある、という注意も実装)。

- 実行結果(成功・):移動平均なし (≒σ)→ 3項 (理論 )→ 7項 (理論 )→ 25項 (理論 )。項数 を増やすほど残ったノイズが どおりに縮むことを実証。

simulations/cagr_kikaheikin.py- 何を示すか:毎年の成長率がばらつく系列で、年平均成長率を「幾何平均(CAGR)」と「算術平均」の2通りで計算し、それぞれの率で複利成長させたとき実際の最終値に一致するのは幾何平均だけ(算術平均は過大で着地点を外す)を実証。+100%/−50% の往復で算術25%・幾何0%になる教科書例も含め、AM–GM(算術≥幾何)を数値で確認。

- 実行結果(成功):

- 例1(+100%→−50%、正解は年0%):幾何平均 0.0%(2年複利で 1.0倍=元に戻る)/算術平均 25.0%(2年複利で 1.5625倍=戻らず矛盾)。

- 例2(ばらつく10年、開始100):実際の最終値 863.01。幾何平均(CAGR) 24.05% → 複利で 863.01(一致)/算術平均 26.45% → 複利で 1045.22(過大)。AM≧GM(26.45%≧24.05%)成立。

関連ノート

- 標準化(z得点)・偏差値・チェビシェフの不等式 ── 標準化≠正規化/偏差値に上限なし/どんな分布でも成り立つ歯止め(標準化・偏差値・チェビシェフ ── 記述統計の直前トピック。標準化の「単位をなくして比較」と、指数の「基準=100で相対化」は同じ”物差しを揃える”発想。移動平均のノイズ低減 はチェビシェフ/大数の法則と地続き。後方リンク)

- 散らばり(ばらつき)の指標 ── 範囲・四分位範囲・分散・標準偏差・変動係数(なぜ偏差を2乗するか/なぜn−1で割るか)(散らばり:分散・標準偏差・変動係数 ── 移動平均の平滑化=ノイズ分散を に縮める話の土台。分散の定義と をここで確認。後方リンク)

- 代表値 ── 平均・中央値・最頻値の定義と使い分け(外れ値への強さ・歪んだ分布での大小関係)(代表値:平均・中央値・最頻値 ── 成長率で使う幾何平均は代表値の一種。「比・率は幾何平均、量は算術平均」の使い分けの土台。後方リンク)

- 2変数の記述(散布図・共分散・相関係数)── 相関≠因果/rは直線関係しか測れない/外れ値1点で激変(2変数の記述:散布図・相関係数 ── 記述統計の次トピック。ラ/パ指数の大小を決める「価格と数量の負相関」、対数階差で系列の関係を見る話は相関へ接続。前方リンク・次トピック)