← 統計検定テキスト 一覧

📊 対象級:1級 | 重要度:B(標準)

要点(BLUF)

ブラウン運動(ウィーナー過程)W(t) は、確率過程のなかで最も基本的な「連続時間・連続状態」のモデルです。たった3つの条件で定義されます——W(0)=0/増分が独立で W(t)−W(s)∼N(0,t−s)(独立定常正規増分)/標本路が連続。

正体は ランダムウォークの連続極限です。コイン投げの和(離散ランダムウォーク)を、ステップ幅と時間刻みを連動させて細かくしていくと、中心極限定理(中心極限定理(CLT))によって増分が正規分布に収束し、極限として W(t) が現れます。だから「正規増分」は天下りでなく、独立な微小ステップを無数に足した必然の帰結です。

性質は3つ覚えれば足ります:平均 0・分散 t(時間に比例)、共分散 Cov(W(s),W(t))=min(s,t)、そして 連続なのに至る所微分不可能。1級(統計応用・確率過程)では定義・共分散の導出・微分不可能性、ドリフト付き X(t)=μt+σW(t) や幾何ブラウン運動(金融モデル)、確率積分・伊藤の補題の入口が問われます(範囲・配点は改訂されうるため要最新確認)。

1. ウィーナー過程の定義

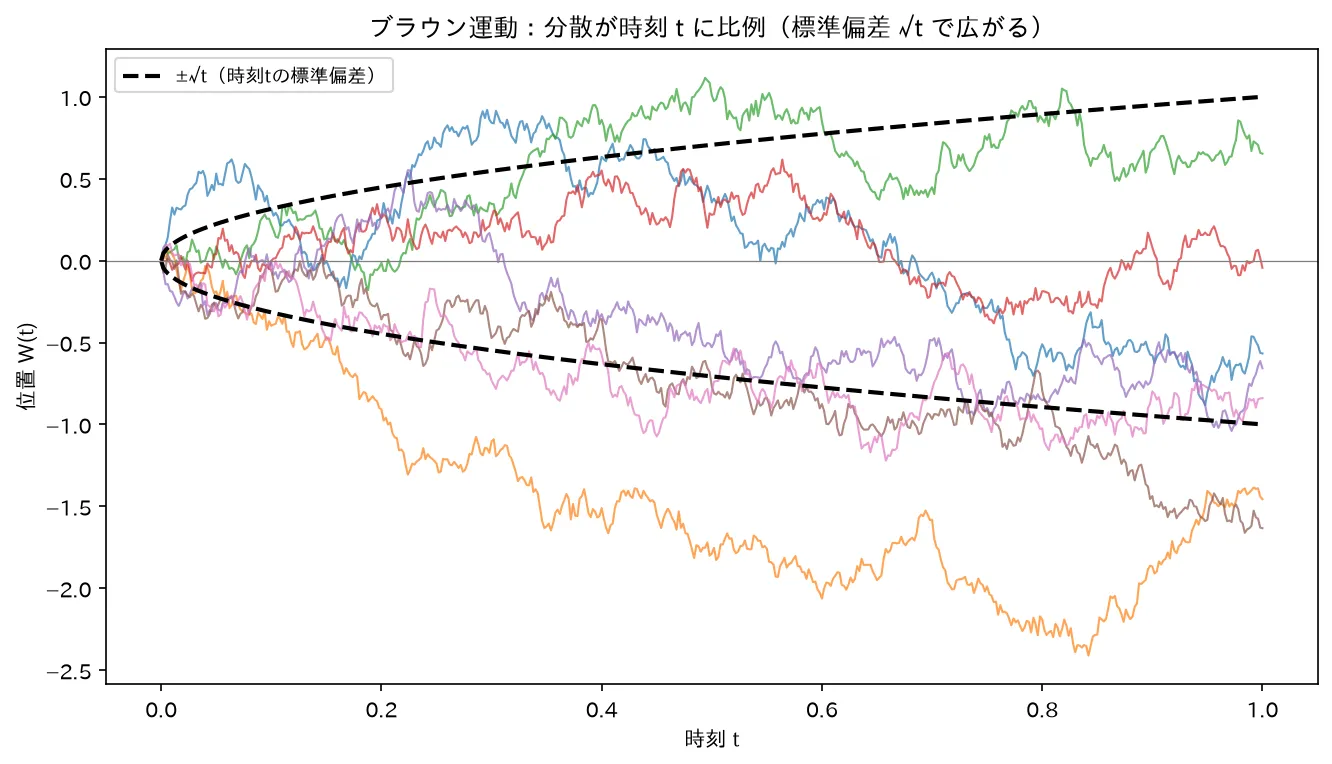

ブラウン運動の標本路は連続だが至る所ギザギザ(微分不可能)。位置の散らばりは ±√t に収まり、分散は時刻 t に比例する。図は simulations/brown_undou_keijou.py で生成。

ブラウン運動はもともと、植物学者ブラウンが観察した水中微粒子の不規則運動に由来します。それを数学的に厳密化したのがウィーナーで、数学ではウィーナー過程とも呼びます(物理由来の呼び名が「ブラウン運動」、数学的構成を指すのが「ウィーナー過程」。本ノートでは同じものとして扱います)。

確率過程の一般論(確率過程(マルコフ連鎖・ポアソン過程))の言葉でいうと、ブラウン運動は連続時間 t≥0 をパラメータとし、各 t で実数値をとる確率変数の族 {W(t)}t≥0 です。定義は次の4条件:

(W1)(W2)(W3)(W4)W(0)=0独立増分:互いに重ならない時間区間の増分は独立W(t)−W(s)∼N(0,t−s)(0≤s<t)(定常正規増分)t↦W(t) の標本路は(確率1で)連続

各条件を分解します。

(W1) 出発点を 0 に固定。要するに「時刻ゼロでは原点にいる」。これは規約で、出発点を x にしたければ x+W(t) とずらせばよいだけです。

(W2) 独立増分。0≤t0<t1<⋯<tn に対して増分の列

W(t1)−W(t0), W(t2)−W(t1), …, W(tn)−W(tn−1)

が互いに独立である、という条件です。要するに「過去の動きと未来の動きは無関係。今いる場所さえ分かれば、これからどう動くかは過去の経路によらない」。これがマルコフ性(後述)の源です。

(W3) 定常正規増分。増分 W(t)−W(s) は平均 0・分散 t−s の正規分布(正規分布(標準正規・標準化))に従います。「定常」とは、増分の分布が時間差 t−s だけで決まり、いつ測ったか(s の位置)にはよらないこと。要するに「同じ長さの時間区間なら、いつ切り取っても増分のばらつき方は同じ。そのばらつきは正規分布で、分散は区間の長さに等しい」。とくに s=0 とおくと (W1) から W(t)∼N(0,t)。

(W4) 標本路の連続性。1本1本の見本経路(標本路)が、ジャンプせず連続な関数になる、という条件です。要するに「ブラウン運動の軌跡は途切れずつながっている」。後で見るように、連続ではあっても滑らかではない(微分できない)のが特異な点です。

なお (W2)(W3) は「定常独立増分をもち、増分が正規分布」とまとめられます。正規分布を要求する点が後述のポアソン過程(増分が独立だが正規でなくポアソン)との決定的な違いです。

2. ランダムウォークの連続極限としての構成

「なぜ増分が正規分布なのか」「なぜ分散が t に比例するのか」は、離散ランダムウォークを細かくした極限として見ると必然だと分かります。ここが1級の理解の核です。中心極限定理(中心極限定理(CLT))が舞台裏で効いています。

2.1 離散ランダムウォークの設定

時間を刻み幅 Δt で区切り、各ステップで ±Δx のどちらかに等確率で動く対称ランダムウォークを考えます。i 番目のステップを表す確率変数を ξi とし、

ξi={+1−1確率 1/2確率 1/2E[ξi]=0,Var(ξi)=1

とします(ξi は独立同分布。確率変数の期待値・分散の基礎は 確率変数(離散・連続)と期待値・分散)。時刻 t までのステップ数は n=t/Δt 回。位置は1ステップ Δx なので、

S(t)=Δx(ξ1+ξ2+⋯+ξn)=Δxi=1∑nξi

この S(t) の平均と分散を見ます。ξi が独立なので分散は足し算でき、

E[S(t)]=0,Var(S(t))=(Δx)2i=1∑nVar(ξi)=(Δx)2n=(Δx)2Δtt

要するに「位置のばらつき(分散)は (Δx)2⋅(ステップ数)」。

2.2 極限が壊れない刻み方(拡散スケーリング)

ここで刻みを細かく(Δt→0)していきます。素朴に Δx を固定したまま Δt→0 にすると分散 (Δx)2t/Δt→∞ で発散し、逆に Δx を速く小さくしすぎると分散は 0 に潰れます。分散を t に保つには、Δx と Δt を

(Δx)2=Δt⟺Δx=Δt

と連動させる必要があります(拡散スケーリング)。このとき

Var(S(t))=(Δx)2Δtt=Δt⋅Δtt=t

となり、刻みを細かくしても分散が t で一定に保たれます。要するに「空間の刻みは時間の刻みの平方根で縮める。すると分散がちょうど t に収まる」。Δx∝Δt という「ルート則」こそが、後で分散が t に比例する理由です。

2.3 中心極限定理で正規分布が現れる

正規化した和を作ります。S(t)=Δt∑i=1nξi で n=t/Δt なので、

S(t)=Δti=1∑nξi=nti=1∑nξi=t⋅n1i=1∑nξi

ここで Δt→0 は n→∞ と同じこと。右端の n1∑i=1nξi は、平均 0・分散 1 の独立同分布な確率変数を n で割って足したもの——まさに中心極限定理(中心極限定理(CLT))の標準形です。中心極限定理より

n1i=1∑nξi d N(0,1)(n→∞)

だから

S(t) d t⋅N(0,1)=N(0,t)

要するに「無数の微小な独立ステップを足すと、中心極限定理によって位置が N(0,t) に収束する」。これが (W3) の「正規増分」と「分散 t」の正体です。増分が正規になるのは仮定ではなく、独立同分布な微小揺らぎの和の必然——確率変数の中身(ξi がコインでもサイコロでも)によらず、有限分散でありさえすれば同じ正規分布に行き着く、というのが中心極限定理の含意です。

2.4 増分の独立性も引き継がれる

異なる時間区間 [s,t] と [u,v](重ならない)に対応するステップ集合は互いに素なので、対応する ξi も別々のグループ。ξi が独立なら別グループの和も独立で、極限でも増分の独立性 (W2) が保たれます。さらに区間 [s,t] の増分はその区間内のステップ数 Δtt−s 個の和なので、同じ議論で W(t)−W(s)∼N(0,t−s)。これで定義の (W2)(W3) がランダムウォークから自然に出ます。

flowchart TD

A["離散ランダムウォーク<br/>各ステップ ±Δx(確率1/2)<br/>時間刻み Δt"] --> B["拡散スケーリング<br/>Δx = √Δt で連動させる<br/>→ 分散が t に一定"]

B --> C["刻みを細かく Δt → 0<br/>(ステップ数 n = t/Δt → ∞)"]

C --> D["中心極限定理<br/>(1/√n)Σξ_i → N(0,1)"]

D --> E["連続極限<br/>S(t) → N(0, t)"]

E --> F["ブラウン運動 W(t)<br/>W(0)=0/独立定常正規増分<br/>標本路は連続"]

補足(不変原理):上の収束は「各時刻の分布が正規に近づく」だけでなく、経路そのものが連続関数の空間でブラウン運動に弱収束することまで言えます。これを **Donsker の不変原理(関数中心極限定理)**と呼びます。「不変」は、もとのステップ ξi の細かい分布形によらず極限がブラウン運動になることを指します。1級では名前と「ランダムウォークの極限=ブラウン運動」という結論を押さえれば十分です(厳密な弱収束の証明は範囲外。要最新確認)。

3. 基本的な性質

定義から導ける性質をまとめます。1級ではこれらを「示せ」と問われることがあります。

3.1 平均・分散

s=0 とおくと (W1) より W(t)=W(t)−W(0)∼N(0,t) なので、

E[W(t)]=0,Var(W(t))=t

要するに「平均は常に原点だが、ばらつき(分散)は時間に比例して広がる」。標準偏差は t なので、時間が4倍になっても広がりは2倍——これも Δx∝Δt のルート則の現れです。

3.2 共分散 Cov(W(s),W(t))=min(s,t) の導出

これは頻出の導出問題です。「自明」で飛ばさず、独立増分から丁寧に出します。0≤s≤t とします(s<t としても同じ)。平均が 0 なので共分散は

Cov(W(s),W(t))=E[W(s)W(t)]−=0E[W(s)]E[W(t)]=E[W(s)W(t)]

鍵は W(t) を W(s) と「s 以降の増分」に分解することです。W(t)=W(s)+(W(t)−W(s)) と書くと、

E[W(s)W(t)]=E[W(s)(W(s)+(W(t)−W(s)))]=(∗)E[W(s)2]+(∗∗)E[W(s)(W(t)−W(s))]

第1項 (∗) は W(s)∼N(0,s) の2次モーメントなので

E[W(s)2]=Var(W(s))+(E[W(s)])2=s+0=s

第2項 (∗∗) がポイント。区間 [0,s] の増分 W(s)=W(s)−W(0) と、区間 [s,t] の増分 W(t)−W(s) は重ならない区間の増分なので独立((W2))。独立なら期待値は積に分解でき、各増分の平均が 0 なので

E[W(s)(W(t)−W(s))]=E[W(s)]⋅E[W(t)−W(s)]=0⋅0=0

したがって 0≤s≤t のとき E[W(s)W(t)]=s。一般の s,t に対しては小さいほうが残るので

Cov(W(s),W(t))=min(s,t)

要するに「2時点の共分散は、早いほうの時刻に等しい」。直観的には、W(s) と W(t) が共有しているのは時刻 0 から min(s,t) までの「共通の経路」ぶんだけで、それ以降の増分は独立で相関に寄与しないから、共有区間の長さ min(s,t) が共分散になる、ということです。

ついでに相関係数も出せます。Var(W(s))=s, Var(W(t))=t なので s≤t のとき

ρ(W(s),W(t))=stmin(s,t)=sts=ts

要するに「2時点が離れる(t/s が大きい)ほど相関は弱まる」。

3.3 マルチンゲール性

ブラウン運動はマルチンゲールです。すなわち時刻 s までの情報を Fs とすると

E[W(t)∣Fs]=W(s)(s≤t)

導出は独立増分から一行。W(t)=W(s)+(W(t)−W(s)) で、s 以降の増分 W(t)−W(s) は過去 Fs と独立かつ平均 0 なので

E[W(t)∣Fs]=W(s)+=E[W(t)−W(s)]=0E[W(t)−W(s)∣Fs]=W(s)

要するに「今いる場所が、将来位置の最良予測。期待としてはどちらにも動かない(ドリフトなしの公平なゲーム)」。これがファイナンスで「裁定のない価格はマルチンゲール」という議論の数学的な核になります。

3.4 自己相似性(スケーリング不変性)

ブラウン運動は自己相似です。任意の c>0 に対して

c1W(ct) =d W(t)

(=d は過程として分布が等しい、の意)。要するに「時間を c 倍に伸ばし、空間を c 倍に縮めると、もとのブラウン運動と統計的に区別できない」。確認は分散で十分で、左辺の分散は c1Var(W(ct))=c1⋅ct=t で右辺と一致(正規性・増分独立も保たれる)。時間と空間が 1:21 のべき( )で結ばれるこのスケーリングは、§2 の拡散スケーリング Δx=Δt と同じ構造で、ブラウン運動が「どんな倍率で拡大してもギザギザが同じに見える」フラクタル的性質をもつことを意味します。

3.5 至る所微分不可能(だが連続)

ブラウン運動の最も特異な性質:標本路は確率1で連続だが、確率1でどの点でも微分できない。直観は自己相似性から来ます。区間 [t,t+h] での平均的な変化幅は Var(W(t+h)−W(t))=h のオーダー。すると差分商は

hW(t+h)−W(t) ∼ hh=h1 h→0 ∞

要するに「区間を縮めると変化幅は h でしか縮まないのに、傾きの分母 h は速く縮む。だから傾きは無限大に発散して、微分が定まらない」。連続(h→0 で W(t+h)−W(t)→0)なのに微分不可能(傾きが収束しない)という、滑らかな関数の感覚を裏切る挙動です。

これはブラウン運動が有界変動をもたないことの別の言い方でもあります。微分できないため、∫fdW のような「ブラウン運動による積分」を普通のリーマン・スティルチェス積分では定義できず、**確率積分(伊藤積分)**という新しい枠組みが必要になります(§5)。

4. ドリフト付きブラウン運動と幾何ブラウン運動

標準ブラウン運動 W(t) を土台に、応用で頻出の2つの拡張を見ます。

4.1 ドリフト付きブラウン運動

決定論的なトレンド(ドリフト)μ と拡散の大きさ σ を加えた過程:

X(t)=μt+σW(t)

平均と分散は、W(t)∼N(0,t) から直ちに

E[X(t)]=μt,Var(X(t))=σ2t,X(t)∼N(μt, σ2t)

要するに「まっすぐ伸びるトレンド μt のまわりを、標準偏差 σt で揺れる」。μ が傾き(1単位時間あたりの平均変化)、σ がボラティリティ(揺れの大きさ)です。μ=0,σ=1 で標準ブラウン運動に戻ります。なお μ=0 だと E[X(t)∣Fs]=X(s)+μ(t−s)=X(s) なのでマルチンゲールではなくなる(トレンドのぶん期待が動く)点に注意。

4.2 幾何ブラウン運動

株価のように「負にならず、変化が水準に比例する」量のモデル。対数がドリフト付きブラウン運動に従う過程として定義します:

S(t)=S(0)exp((μ−21σ2)t+σW(t))

要するに「ブラウン運動を指数の肩に乗せたもの。exp をとるので S(t)>0 が常に保証され、対数収益 logS(0)S(t) が正規分布に従う」。logS(t) が正規分布なので S(t) 自身は対数正規分布に従います。これがブラック–ショールズのオプション価格モデルの基礎で、μ は期待収益率、σ はボラティリティです。

肩の −21σ2(伊藤補正項)が独特です。ナイーブには μt+σW(t) で済みそうですが、後述の伊藤の補題により、E[S(t)]=S(0)eμt(期待収益率がちょうど μ)となるよう −21σ2 の補正が要ります。「なぜ −21σ2 が出るのか」は次節の伊藤の補題で説明されます(1級では存在を知っていれば十分なことが多い。要最新確認)。

5. 確率積分・伊藤の補題(入口)

ブラウン運動が微分不可能(§3.5)なため、それを使った微分積分は通常の解析と別物になります。ここは1級の確率過程の発展で、本ノートでは入口の言及にとどめます(詳細な構成・証明は範囲外。出題範囲は要最新確認)。

5.1 確率積分(伊藤積分)

∫0tf(s)dW(s) のような「ブラウン運動 dW による積分」は、W が微分不可能なので dsdW を経由しては定義できません。代わりにリーマン和の左端点をとった極限として定義します(左端点を使うのが伊藤積分の流儀で、これにより積分がマルチンゲールになる)。標準ブラウン運動自身は W(t)=∫0tdW(s) と書けます。

5.2 伊藤の補題

通常の合成関数の微分(連鎖律)df=f′dx にあたるものが、確率過程版では2次の項が残る形になります。X(t) がドリフト付き拡散 dX=μdt+σdW に従うとき、関数 f(t,X) について

df=(∂t∂f+μ∂x∂f+21σ2∂x2∂2f)dt+σ∂x∂fdW

要するに「普通の連鎖律に、2階微分 21σ2fxx の項が余分に付く」。この余分な項が出る理由は (dW)2=dt(ブラウン運動の増分は2乗すると h の2乗 =h のオーダーで、無視できず dt として残る)という、微分不可能性に直結する性質です。幾何ブラウン運動の肩の −21σ2 は、f=logS に伊藤の補題を当てるとちょうどこの2次項から出てきます。

6. 他の確率過程との位置づけ

ブラウン運動を、確率過程(確率過程(マルコフ連鎖・ポアソン過程))の地図のなかで位置づけます。時間が連続か離散か × 状態が連続か離散かの2軸で整理すると分かりやすい:

| 過程 | 時間 | 状態 | 増分の分布 | マルコフ性 |

|---|

| 単純ランダムウォーク | 離散 | 離散(整数) | ±1(ベルヌーイ) | あり |

| ポアソン過程 | 連続 | 離散(整数・非減少) | ポアソン分布 | あり |

| ブラウン運動 | 連続 | 連続(実数) | 正規分布 N(0,t−s) | あり |

要点:

- マルコフ過程である。独立増分 (W2) のため「今いる場所さえ分かれば未来は過去によらない」(確率過程(マルコフ連鎖・ポアソン過程) のマルコフ性)。

- 連続時間・連続状態という位置づけが、離散のランダムウォーク(連続極限の出発点)、連続時間だが状態が整数のポアソン過程(増分が独立だが正規でなくポアソン)との対比で重要。ポアソン過程は「ジャンプして増える」連続時間過程、ブラウン運動は「連続に揺れる」連続時間過程、と覚えると区別しやすい。

- ブラウン運動は確率過程論の出発点であり、これを使った確率微分方程式が拡散過程・金融モデルの基礎になります。

7. 引っかけ・頻出論点

- ⚠️ 連続なのに至る所微分不可能:「連続なら微分できる」という滑らかな関数の感覚は通用しません。差分商が hh=h1→∞ で発散するため、どの点でも微分が定まらない。「連続 ⇒ 微分可能」を前提にした議論は誤り。

- ⚠️ 増分は独立で定常・正規:3点セットで覚える。独立(重ならない区間は無関係)/定常(同じ長さの区間なら分布が同じ)/正規(N(0,t−s))。「定常」を「位置 s にも依存する」と誤解しない(依存するのは時間差 t−s だけ)。

- ⚠️ 分散は t に比例、標準偏差は t:分散が時間に「比例」(Var=t)であって、標準偏差が比例ではない(標準偏差は t)。広がりは時間の平方根でしか伸びない。Δx=Δt のルート則の帰結。

- ⚠️ 共分散は min(s,t) であって積や和ではない:Cov(W(s),W(t))=min(s,t)。導出は W(t)=W(s)+(W(t)−W(s)) と分解し、独立増分で交差項を 0 にする。「st」「s+t」などと早合点しない。

- ⚠️ マルチンゲールなのは標準ブラウン運動/ドリフト付きは違う:W(t) はマルチンゲール(E[W(t)∣Fs]=W(s))だが、X(t)=μt+σW(t) は μ=0 なら期待がトレンドで動くのでマルチンゲールでない。

- ⚠️ 幾何ブラウン運動の肩の −21σ2 を落とさない:S(t)=S(0)exp((μ−21σ2)t+σW(t))。伊藤補正項 −21σ2 がないと E[S(t)]=S(0)eμt にならない。S(t) は対数正規分布(正規分布ではない)。

試験での問われ方(1級)

1級(統計応用・確率過程)でのブラウン運動は、確率過程の発展トピックとして問われます(範囲・配点は改訂されうるため要最新確認)。典型的な問われ方:

- 定義と基本量:ウィーナー過程の定義(独立定常正規増分・連続標本路)を述べ、E[W(t)]=0、Var(W(t))=t、Cov(W(s),W(t))=min(s,t) を導出する。共分散の導出(W(t)=W(s)+(W(t)−W(s)) の分解+独立増分)は頻出。

- ランダムウォークとの関係:対称ランダムウォークを拡散スケーリング Δx=Δt で細かくし、中心極限定理(中心極限定理(CLT))により N(0,t) に収束することを論じる。

- 性質の証明:マルチンゲール性(E[W(t)∣Fs]=W(s))、自己相似性、微分不可能性(差分商の発散)の説明。

- ドリフト付き・幾何ブラウン運動:X(t)=μt+σW(t) の分布 N(μt,σ2t)、幾何ブラウン運動が対数正規であること、金融モデル(ブラック–ショールズ)の文脈。

- 確率積分・伊藤の補題:入口の知識として、なぜ通常の積分でなく伊藤積分が必要か(微分不可能・(dW)2=dt)、伊藤の補題に2次項が出ること。

前提として正規分布(正規分布(標準正規・標準化))の性質、中心極限定理(中心極限定理(CLT))、確率過程の基礎(確率過程(マルコフ連鎖・ポアソン過程))が使えることが要求されます。

よくある疑問(Q&A)

Q1. なぜ増分が「正規分布」と決められるのですか? 仮定として天下りに見えます。

天下りではなく、ランダムウォークの連続極限の必然です(§2)。各ステップが ±Δx のような微小で独立な揺らぎでも、それを無数に足すと中心極限定理(中心極限定理(CLT))によって和が正規分布に収束します。重要なのは、もとのステップ ξi がコインでもサイコロでも一様分布でも、有限分散でありさえすれば同じ正規分布に行き着くこと。だから「連続時間で独立な微小増分を足す」過程を考えると、増分が正規分布になるのは選びようがなく、それを公理化したのがウィーナー過程の (W3) です。

Q2. 分散が t に「比例」とは、標準偏差も t に比例ということですか?

いいえ。分散が t に比例(Var(W(t))=t)で、標準偏差は t に比例します。つまり時間が4倍になると分散は4倍ですが、典型的な広がり(標準偏差)は2倍にしかなりません。この「広がりは時間の平方根」という性質は、ランダムウォークを細かくするときの拡散スケーリング Δx=Δt(空間刻みは時間刻みのルート)と同じ構造です。拡散現象が「距離の2乗 ∝ 時間」になるのもこれと同じ理由です。

Q3. 「連続なのに微分できない」が直観的に理解できません。

差分商(傾き)を考えるのが早道です。区間 [t,t+h] での変化幅は分散が h なので、典型的に h 程度。連続性は「h→0 で変化幅 h→0」だから成り立ちます。一方、傾きは h変化幅∼hh=h1 で、h→0 のとき発散します。要するに「縮めても変化幅は h でしか縮まないのに、傾きの分母 h はもっと速く縮むので、傾きが無限大になって定まらない」。連続(つながっている)と微分可能(滑らか)は別の概念で、ブラウン運動は前者を満たし後者を満たさない典型例です。

Q4. 共分散が min(s,t) になるのはなぜですか? 直観が知りたいです。

導出は W(t)=W(s)+(W(t)−W(s))(s≤t)と分けて、W(s) と「s 以降の増分」が独立だから交差項が消え、E[W(s)2]=s が残る、という流れです(§3.2)。直観的には、W(s) と W(t) が共有している経路は時刻 0 から min(s,t) までだけ。それ以降は独立な増分で、相関に寄与しません。だから「2つが一緒に動いた区間の長さ」= min(s,t) がそのまま共分散になります。共有区間が長いほど(2時点が近いほど)相関が強い、という自然な話です。

Q5. ブラウン運動とポアソン過程は何が違うのですか? どちらも連続時間の独立増分過程ですよね。

両方とも「連続時間・独立定常増分」ですが、増分の分布と状態空間が違います。ブラウン運動は増分が正規分布で状態が連続な実数——なめらかにつながった連続な揺れ。ポアソン過程は増分がポアソン分布で状態が非減少の整数——イベントが起きるたびに +1 ジャンプする、不連続で単調増加の過程。標本路で言えば、ブラウン運動は連続だがギザギザ、ポアソン過程は階段状(ジャンプ)。連続時間の独立増分過程は本質的にこの2つ(とその組合せ)に分類され、「連続成分=ブラウン運動/ジャンプ成分=ポアソン型」という対比で覚えると整理できます(確率過程(マルコフ連鎖・ポアソン過程))。

Q6. 幾何ブラウン運動の指数の肩にある −21σ2 は何ですか? なくてもよさそうに見えます。

伊藤補正項です。これがないと期待値の辻褄が合いません。logS(t)=logS(0)+(μ−21σ2)t+σW(t) に伊藤の補題を当てて S(t) の期待値を計算すると、(dW)2=dt から2次の項が出て、E[S(t)]=S(0)eμt(期待収益率がちょうど μ)となるためには肩に −21σ2 が必要になります。ナイーブに exp(μt+σW(t)) とすると期待収益が μ+21σ2 にずれてしまう。微分不可能なブラウン運動では通常の指数法則がそのまま使えず、2次項の補正が要る——これが伊藤解析の特徴です(§5.2)。

まとめ

- ブラウン運動(ウィーナー過程)W(t) は連続時間・連続状態の最も基本的な確率過程。定義は4条件:W(0)=0/独立増分/W(t)−W(s)∼N(0,t−s)(定常正規増分)/標本路が連続。

- 正体はランダムウォークの連続極限。拡散スケーリング Δx=Δt で刻みを細かくすると、中心極限定理により増分が N(0,t) に収束する(Donsker の不変原理)。正規増分は仮定でなく必然。

- 基本量:E[W(t)]=0、Var(W(t))=t(標準偏差は t)、Cov(W(s),W(t))=min(s,t)(W(t)=W(s)+(W(t)−W(s)) の分解+独立増分で導出)。

- 性質:マルチンゲール(E[W(t)∣Fs]=W(s))、自己相似(c1W(ct)=dW(t))、至る所微分不可能だが連続(差分商が h1→∞)。

- 拡張:ドリフト付き X(t)=μt+σW(t)∼N(μt,σ2t)、幾何ブラウン運動 S(t)=S(0)exp((μ−21σ2)t+σW(t))(対数正規・金融モデル)。

- 微分不可能ゆえ通常の積分が使えず、確率積分(伊藤積分)・伊藤の補題(2次項 (dW)2=dt)が必要——1級では入口の知識。

- 位置づけ:マルコフ過程。連続時間・連続状態でポアソン過程(ジャンプ・整数)と対比。

- 引っかけ:連続だが微分不可能/増分は独立・定常・正規/分散は t 比例(標準偏差は t)/共分散は min(s,t)。

関連ノート